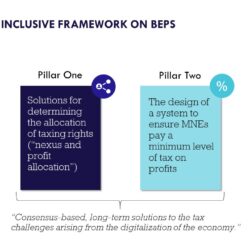

OECР: ПІДСУМКОВА ЗАЯВА ПРО ДВОХКОМПОМЕНТНУ РЕФОРМУ (PILLAR 1, PILLAR 2)

11 липня була підписана підсумкова заява (https://www.oecd.org/…/outcome-statement-on-the-two… the-digitalisation-of-the-economy-july-2023.pdf) про двокомпонентну реформу для вирішення податкових проблем, що виникають у результаті цифровізації економіки. Список (https://www.oecd.org/…/oecd-g20-inclusive-framework… digitalisation-july-2023.pdf) 138 країн (юрисдикцій) — підписантів (відсутні, наприклад, Канада, рф). 138 країн, у тому числі, погодилися утриматися від введення податків на цифрові послуги або відповідних аналогічних заходів щодо будь-якої компанії до 31 Читать больше проOECР: ПІДСУМКОВА ЗАЯВА ПРО ДВОХКОМПОМЕНТНУ РЕФОРМУ (PILLAR 1, PILLAR 2)[…]