Apple таки примусять сплатити 13 млрд. євро через отриману раніше державну допомогу у вигляді індивідуально зменшеного податку на прибуток. Це рішення цікаве тим, що суд у якості аргументів використав функціональний аналіз та супровідну документацію.

Нагадуємо, що 10 вересня 2024 року Суд ЄС (Court of Justice of the European Union) ухвалив рішення проти Apple у знаковій справі про державну допомогу.

Так Суд ЄC (СЄС) став на бік Європейської Комісії та постановив, що дві ірландські дочірні компанії групи Apple отримали незаконну державну допомогу від Ірландії. Це рішення є остаточним, і Ірландії доведеться завершити повернення понад 13 млрд. євро. Це рішення може сприяти розслідуванню Комісією інших незавершених справ після того, як вона зазнала кількох програшів у справах Fiat, Amazon і ENGIE. Усі вони стосуються Люксембургу. Платникам податків слід звернути увагу на підхід СЄС до функціонального аналізу та супровідної документації.

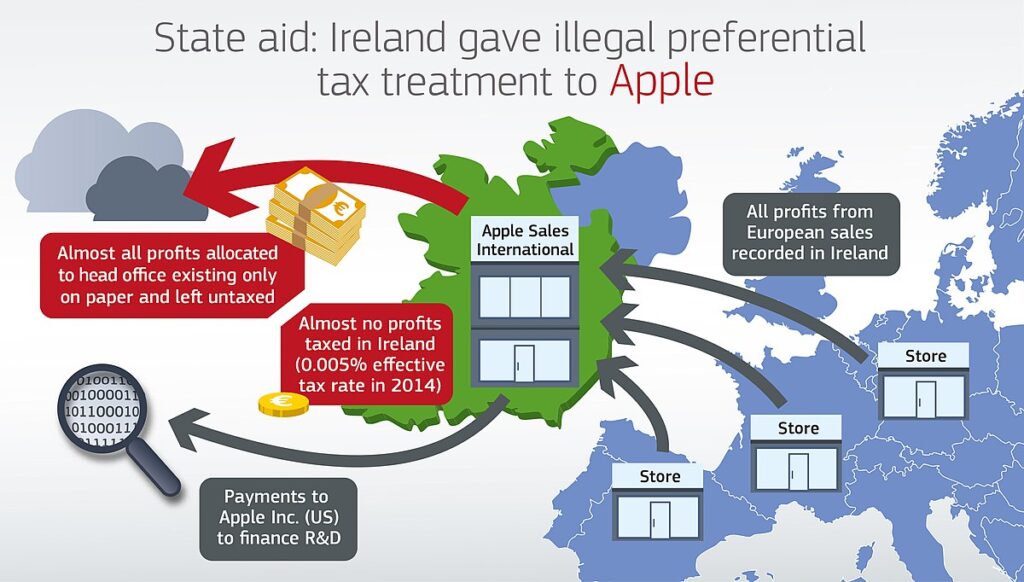

Завдяки двом податковим постановам (Tax Rulings) за 1991 та 2007 роки податкові органи Ірландії підтвердили, що майже всі прибутки від продажів, визнані двома дочірніми компаніями групи Apple — ASI, AOE, що були зареєстровані в Ірландії, але не були податковими резидентами Ірландії, належали головним офісам за межами Ірландії, а не їхнім ірландським філіям. Ірландія оподатковувала тільки прибуток філій.

BACKGROUND ПОДАТКОВИХ ПОСТАНОВ APPLE ДОКЛАДНІШЕ:

ASI, AOE та Apple Inc. уклали угоду про розподіл витрат, за якою Apple Inc. залишалася законним власником нематеріальних активів, розроблених для виробництва продуктів Apple, а ASI та AOE отримали безоплатні ліцензії на використання нематеріальних активів Apple для виробництва та продажу продукцію на всіх територіях, за винятком Америки.

Хоча ASI та AOE зареєстровані відповідно до законодавства Ірландії, вони не є податковими резидентами Ірландії. Проте обидві організації мають філії в Ірландії. Ірландська філія ASI відповідає за закупівлю, продаж і розповсюдження продуктів Apple стороннім клієнтам у регіоні EMEIA, а ірландська філія AOE відповідає за виробництво та збірку певних продуктів Apple для пов’язаних організацій у регіоні EMEIA. У 1991 та 2007 роках ASI та AOE отримали податкові постанови від податкових органів Ірландії про те, що їхні податкові зобов’язання в Ірландії обмежуються прибутком їхніх філій. Через угоду про розподіл витрат прибутки, про які повідомляли закордонні головні офіси, були значно вищими, ніж прибутки, про які повідомляли ірландські філії.

У своєму рішенні від 2016 року Європейська Комісія визначила, що податкові органи Ірландії надали податкові переваги ASI та AOE, які становили незаконну державну допомогу, оскільки розподіл прибутків між іноземними головними офісами та ірландськими філіями не відбувався на основі «витягнутої руки». Оскільки закордонні головні офіси не мали працівників і економічної присутності, вони не могли виконувати бізнес-функції та нести ризики, пов’язані з нематеріальними активами, які є ключовими у створенні вартості. Отже, ці функції та ризики мають бути покладені на ірландські філії.

Загальний Суд (суд першої інстанції ЄС) скасував рішення Комісії в липні 2020 року, вважаючи, що Комісія неправильно витлумачила податкову систему Ірландії та не змогла продемонструвати наявність вибіркової переваги. Комісія оскаржила це рішення.

АРГУМЕНТАЦІЯ КОМІСІЇ ДОКЛАДНІШЕ:

У рішенні Комісії стверджувалося, що розподіл прибутку між головними офісами за кордоном не є справедливим на основі трьох міркувань:

• Основна лінія аргументації полягала в тому, що закордонні головні офіси не мали співробітників і економічної присутності (economic substance), а тому не могли виконувати ключові бізнес-функції та нести ризики, пов’язані з певними активами Інтелектуальної Власності (ІВ), які є ключовими активами, що створюють вартість (value-generating assets). Комісія стверджувала, що основні бізнес-функції та ризики, таким чином, повинно відносити до ірландських філій, які, на її думку, виконували набагато більше, ніж звичайні функції з низькою доданою вартістю (low value-adding functions).

• Додаткова лінія аргументації прийняла розподіл активів ІВ (і відповідної частки прибутку) за межі Ірландії, але стверджувала, що було кілька помилок у застосуванні методу трансфертного ціноутворення, відомого як TNMM (Метод Транзакційної Чистої Маржі).

• Альтернативна лінія аргументації частково спиралася на додаткову лінію, а також стверджувала, що розсуд (discretion) ірландських податкових органів у винесенні постанов був надмірно широким, що призвело до вибіркової переваги, наданої лише двом компаніям групи Apple.

РІШЕННЯ СУДУ ЄС:

Cуд ЄС став на бік Комісії та встановив, що:

• Рішення Комісії містило відповідний функціональний аналіз ірландських філій і не покладалося на презумпцію, що діяльність повинна здійснюватися в ірландських філіях через відсутність економічної присутності в офшорних головних офісах.

• Відповідно до її тлумачення ірландського законодавства, функції Apple Inc. не мають відношення до функціонального аналізу з метою розподілу прибутків двох дочірніх компаній між ірландськими філіями та офшорними головними офісами. Крім того, Apple та Ірландія повинні були надати під час адміністративної процедури докази ролі, яку відігравали працівники Apple Inc. від імені двох ірландських дочірніх компаній.

• Якщо в протоколі правління не згадуються певні рішення чи теми, Комісія має право використовувати цей факт як аргумент на підтримку висновку про те, що функції, які нібито виконує рада директорів, не існували.

• Комісія мала право покладатися на авторизований підхід ОЕСР при тлумаченні положень ірландського законодавства щодо оподаткування ірландських зареєстрованих компаній-нерезидентів Ірландії, зокрема щодо розподілу прибутку між ірландською філією та іноземним головним офісом.

Дві податкові постанови забезпечили вибіркову перевагу, оскільки вони зменшили податковий тягар двох ірландських дочірніх компаній групи Apple порівняно з ірландськими автономними компаніями (які оподатковуються з прибутку, що відображає ціни, визначені на ринку та узгоджені на міжнародній основі).

НАСЛІДКИ ДЛЯ ПЛАТНИКІВ ПОДАТКІВ:

Це рішення, хоч і є дещо несподіваним щодо певних висунутих аргументів, дає уроки для інших платників податків, зокрема щодо:

• Роль керівництва ОЕСР (OECD guidance) у застосуванні принципу «витягнутої руки» – на відміну від його позиції у справах Fiat і Amazon, здається, що CЄС погоджується з використанням Авторизованого Підходу ОЕСР (Authorised OECD Approach), навіть якщо він не був безпосередньо імплементований в ірландському законодавстві.

• Необхідність ретельно документувати прийняття рішень, гарантувати і мати спроможність довести, що функції, призначені конкретним суб’єктам (або частинам суб’єктів) фактично виконуються.

• Необхідність належним чином розрізняти ролі, які виконують працівники групи для різних організацій групи, зокрема, якщо вони одночасно є працівниками головного офісу групи та менеджерами конкретних дочірніх компаній.

За матерілама Європейскої Комісії, BDO, Loyens & Loeff

ЧИМ МИ МОЖЕМО ДОПОМОГТИ ?

Будемо раді почути Вашу думку з приводу згаданого кейсу та його можливих наслідків для Вашого бізнесу.

Ми супроводжуємо інвестиційний процес — допомагаємо розробляти і правильно будувати структури для міжнародного бізнесу.